Innovación y Startups

Inversión en startups se duplica en Latinoamérica, pero se concentra en menos empresas

Pese al repunte en el mundo y la región, el número de rondas sigue a la baja y Latinoamérica va camino a cerrar el año con menos acuerdos desde 2018.

Por: Renato Olmos / Interactivo: Ignacio Flores P. | Publicado: Jueves 11 de julio de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

Luego de experimentar dos años al alza, en 2023 la inversión en venture capital (capital de riesgo) cayó un 33% a nivel mundial y 60% en Latinoamérica, comparado con 2022, en lo que expertos denominaron “el invierno del venture capital”.

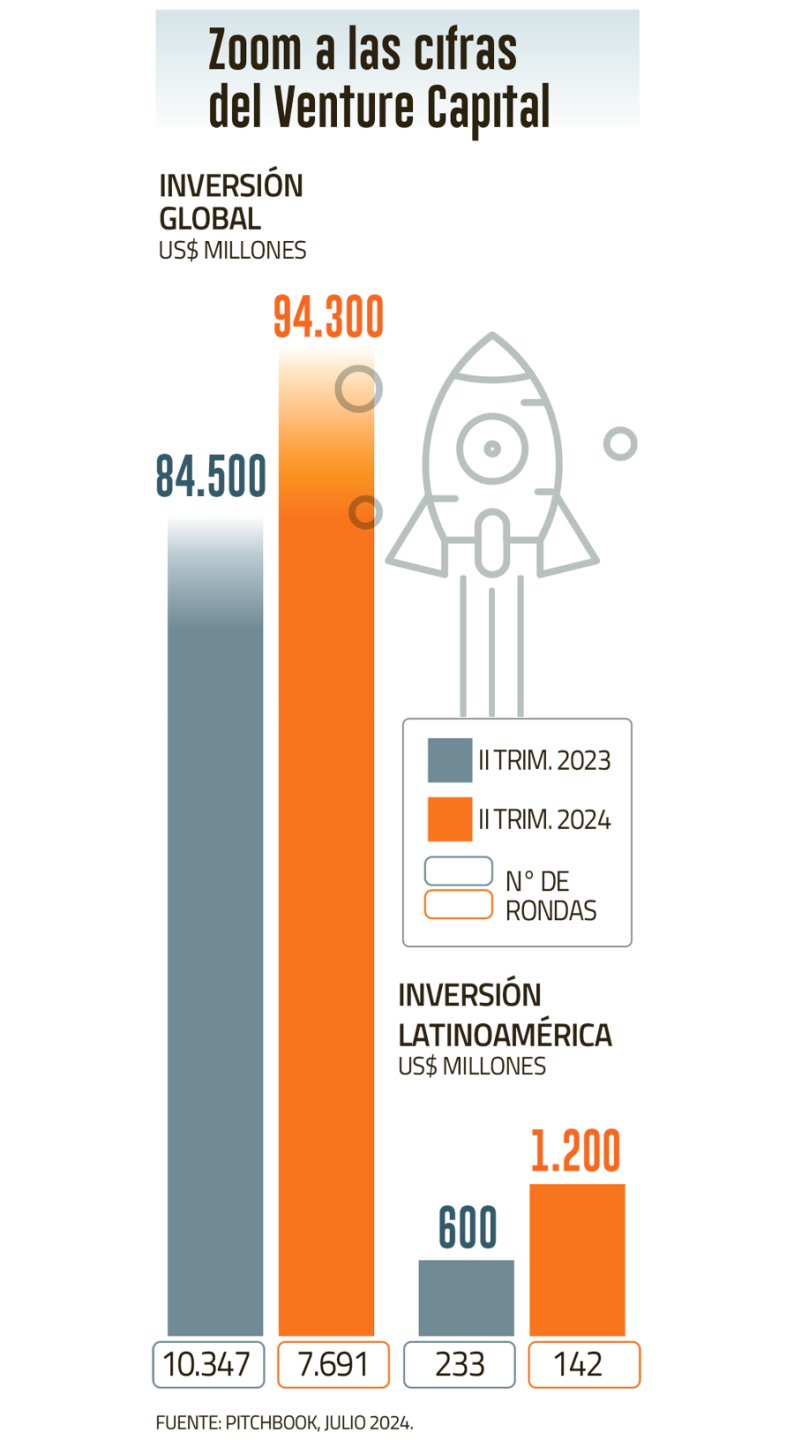

Hoy, este fenómeno pareciera estar en retirada. Según un análisis de la empresa Pitchbook, el segundo trimestre (2T) de este año, Latinoamérica repuntó y duplicó la inversión en startups con US$ 1.200 millones versus los US$ 600 millones del 2T de 2023, pero con un número de rondas inferior, es decir, mayores montos, pero en menos startups.

La inversión registrada entre abril y junio igualó al 4T de 2023 y se ubicó como la más alta desde el 3T de 2022, cuando superó los US$ 1.700 millones en pleno auge del capital de riesgo en la región. También anotó un alza respecto del primer trimestre de este año, donde las startups captaron unos US$ 800 millones.

En tanto, a nivel global, la inversión se empinó hasta los US$ 94.300 millones el segundo trimestre, anotando un incremento de 10% comparado al mismo período de 2023, cuando se cerraron rondas por US$ 84.500 millones, y un crecimiento de 25% versus los primeros tres meses de este año.

Más dinero, pero menos rondas

Pese al crecimiento en el monto total recaudado por las startups, el número de rondas de inversión sigue a la baja sistemáticamente desde el primer trimestre del año pasado.

En Latinoamérica, en lo que va del año, se han cerrado 323 rondas de inversión, un 39% menos que en igual período del ejercicio anterior y muy lejos aún de las 962 registradas durante todo 2023.

El analista principal de venture capital de Pitchbook, Kyle Stanford, explicó a DF, que “los acuerdos en Latinoamérica van a un ritmo lento, lo que probablemente conduzca al año más lento de levantamientos de capital desde 2018”, dijo.

Entre las razones del estancamiento, señaló que tras el aumento de la actividad en 2021 y 2022 y los pocos exits (salida del inversionista), hay una mayor “cautela”, a lo que se suma la retirada de los inversionistas estadounidenses del mercado.

“Si este ritmo se mantiene, sería el año más bajo para el valor de los exits desde 2016”, agregó Stanford.

La caída en el número de rondas en la región es mayor cuando se compara con la situación global. Entre abril y junio, en el mundo, se cerraron 7.691 acuerdos de inversión, un 15% menos que el 1T de este año, y un 26% menos que el 2T de 2023.

Los acuerdos han caído prácticamente todos los trimestres desde el primero de 2022, salvo un leve repunte visto a fines del año pasado.

El analista jefe de capital privado de Pitchbook, Nalin Patel, explicó que la inflación mundial, las tasas de interés y la incertidumbre macroeconómica son los principales factores que han frenado las operaciones a nivel global.

“Aunque el valor de las rondas ha experimentado un repunte debido a varias operaciones de gran envergadura, el entorno de las operaciones en general está atravesando dificultades”, subrayó.

Para Patel, el elevado número de firmas respaldas por venture capital en todo el mundo se ve presionado por el menor capital disponible. “Muchas startups se ven obligadas a volver al mercado para captar más fondos porque no logran tener exits”, agregó.

¿Y Chile?

Si bien el informe de Pitchbook no contempla cifras para Chile, este segundo trimestre habría tenido niveles de actividad similar a los del primero, según el managing partner de Fen Ventures, Cristóbal Silva.

“Éste va a ser un año con un número similar de rondas de inversión al anterior, pero con montos mayores. Este efecto va a hacer más difícil interpretar la industria durante los próximos meses, ya que los promedios no van a ser suficientes para dar cuenta del estado de las inversiones”, explicó.

Según datos de la Asociación Chilena de Venture Capital, en 2023, la inversión de capital de riesgo en Chile llegó hasta los US$ 862 millones, con una baja de 12% comparado con el año anterior.

IA lidera la recaudación

Entre las rondas destacadas en lo que va del año, las startups de inteligencia artificial siguen implacables y captaron la mayor cantidad de recursos.

En los cinco levantamientos de capital más grandes registrados en 2024, hay tres firmas de IA: las estadounidenses CoreWave (US$ 8.600 millones), xAI de Elon Musk (US$ 6.000 millones) y Anthropic, la “rival” de OpenAI (US$ 1.200 millones).

Mientras que en Latinoamérica, son las fintech y startups de e-commerce las que dominaron durante el primer semestre de este ejercicio.

Las fintech brasileñas QI Tech y Celcoin encabezan la lista por volumen de recaudación, con rondas de US$ 250 millones y US$ 125 millones, respectivamente.

Les sigue la fintech mexicana Clip (US$ 100 millones), la startup de e-commerce brasileña CRMBonus (US$ 88,2 millones) y la fintech colombiana ADDI (US$ 86 millones).